AI 熱潮是機會還是泡沫?過去三年 AI 股狂升背後:從回報集中到泡沫風險,2026 香港投資者必讀的風險分析與實戰思維

AI 熱潮把市場推向兩種極端聲音。一邊是「新一輪生產力革命」的樂觀,另一邊是「泡沫正在形成」的焦慮。近期連債券與信貸投資者都把「AI 泡沫」列為重要憂慮之一,反映市場已不再只用股票估值去看 AI,而是開始由資本開支、融資與現金流角度重新審視這場熱潮。

對投資者而言,最重要不是表態「支持」或「反對」AI,而是回答兩個更實際的問題。第一,AI 產業鏈哪一段較像長線機會。第二,在高波幅與消息密集環境下,如何避免追高殺低,用一套方法穩定地做決定。

重點先看

AI 並非單一板塊,而是一條產業鏈,不同環節的風險回報差異很大。泡沫風險常見來源是資本開支急升、融資規模擴大、升幅集中令波動放大。AI 的長線價值在於生產力提升與數碼基建擴張,但「趨勢正確」不等於「任何價位都合理」。在 AI 這類高波幅主題下,策略與風險管理框架比追消息更重要。

解鎖獨家自動交易程式策略!K.O Sir 帶你將AI熱潮化為長線實力

過去三年 AI 股升得快,亦升得集中!

談「機會」或「泡沫」,第一步不是先下判斷,而是先看市場發生過甚麼。過去三年,AI 相關股票的確帶來可觀回報,但回報背後有兩個關鍵特徵。第一是強勢延續,第二是高度集中。理解這兩點,你就會明白為何市場同時存在樂觀與憂慮。

回報不是虛構,而是真實發生過

如果要用一個指數去代表「受 AI 熱潮帶動的增長股環境」,Nasdaq 100 是其中一個最合適的觀察對象。這個指數涵蓋大量大型科技與成長股,當中不少正是近年 AI 投資與應用的核心受惠者。以 Nasdaq 100 作例子,2023 年上升 53.81%,2024 年上升 24.88%,2025 年再上升 20.17%。截至 2026 年 2 月 26 日,年初至今則為 -0.85%。

這組數據說明兩件事。第一,AI 熱潮確實提供了跨年度的風格回報支撐,所以「AI 只有泡沫沒有價值」並不符合市場事實。第二,當回報連續累積到一定程度,市場容易由趨勢期走向高位拉鋸期,對利率、盈利指引、資本開支回收期等消息更敏感,因此波動往往變大。

集中度是泡沫討論的核心,而不是某一隻股票

泡沫往往不是「升得多」就算,而是「升幅由誰帶動」。CNBC 引述 Bespoke 的研究指出,2024 年標普 500 約 23% 升幅之中,Magnificent Seven 貢獻 13.7 個百分點,即超過一半。

這個集中度帶來的啟示,是市場表面強勢,但內部更脆弱。當升幅由少數龍頭主導,任何一間核心公司指引有變,整個板塊都容易同步回吐。集中度越高,市場對「小失手」越敏感,波動就越容易被放大。

對香港投資者的三個啟示

- 不要只問「買不買 AI」,要問「買哪一段」。因為回報集中往往首先出現在平台層與核心供應鏈,而不是平均分佈。

- 不要把上升期的持倉體驗當作常態。當市場由趨勢期進入震盪期,最容易錯的是沿用同一套倉位管理。

- 在高集中度市況下,風險管理比選中一隻「最強股」更重要。因為你面對的不只是公司風險,還有結構性波動風險。

所以,過去表現告訴你,AI 題材有回報,但回報高度集中,這是機會的來源,也是泡沫焦慮的來源。

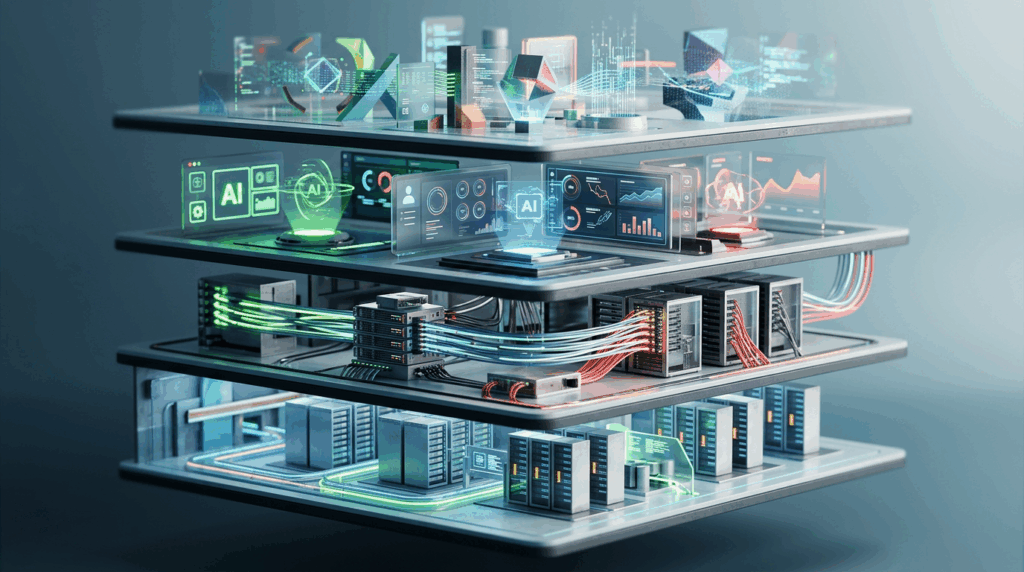

同樣叫 AI,其實是四種不同生意!

如果你只用「AI 概念股」四個字去理解市場,很容易出現兩個誤判。第一,把不同賺錢方式當成同一種風險回報。第二,以為只要押中題材就夠,忽略了現金流與回收期的差異。要把 AI 從題材變成可分析的投資對象,你需要一張產業鏈地圖。因為同一個「AI」標籤底下,企業賺錢方式完全不同,估值邏輯亦不同。

以下四層,是最清晰亦最實用的拆法:

平台與雲端巨頭

這一層的優勢在於入口、客戶與生態系,但同時也是資本開支最大的推手。投資者要判斷它值不值得追,焦點不應只放在收入增長,而是要回到回收期與資本回報率。當市場開始追問「花了多少錢、多久回本」,估值便會變得極度敏感。

因此,閱讀這類公司的財報與業績會議時,可以先看資本開支節奏是否持續加速,再看折舊壓力會否吞噬自由現金流。同時要留意 AI 相關收入佔比是否真的提高,以及毛利率走勢是否因為算力成本與競爭而受壓。最後一個細位是管理層語氣,當管理層對回收期由肯定轉為保守,或把重點由短中期成效改為長線願景,往往意味市場需要重新校準預期。

基礎設施供應鏈

晶片、伺服器、網絡設備、數據中心建設與電力相關,較接近訂單驅動。當整體 capex (資本開支) 上升,供應鏈往往較早看到收入與現金流,這也是它在熱潮初期經常跑出的原因。不過它亦有明顯周期性,擴產過快或客戶延後投資,都可能引發業績波動。

評估這一層時,首先要看訂單能見度是否足夠高,亦要看產能利用率有沒有見頂或下滑跡象。毛利能否守住很關鍵,因為供應鏈一旦進入價格競爭,盈利下修通常會比市場想像快。你也需要留意客戶集中度,過度依賴少數大客會令業績更受「單一客戶 capex 節奏」左右。若市場開始談去庫存,或者公司在指引中強調交付與拉貨放慢,就要更小心周期反轉帶來的回撤。

企業應用與軟件

這一層決定 AI 能否真正變成「可收費功能」與「可持續利潤」。很多公司會說自己在做 AI,但投資者更需要問的是,客戶是否願意付費,以及 AI 是否帶來可量化的效率提升。若收費很慢、留存不高、獲客成本上升,估值就容易透支,最後變成市場只買概念不買現金流。

所以這一層最值得盯緊的,不是產品展示,而是變現指標。你要見到付費滲透率上升、續約與留存穩定、客單價有合理提升,同時獲客成本沒有失控。毛利結構是否因算力成本而被壓縮亦很重要,因為 AI 功能若變成「成本中心」,就很難長期支撐高估值。最理想的狀態,是 AI 能夠嵌入客戶的流程,形成黏性,而不是只作為一個可有可無的附加功能。

周邊概念股

這一層最容易出現泡沫,不是它們一定差,而是更難被驗證。當市場情緒高漲,任何一句「加入 AI」都可能換來估值上調,但一旦市場轉向,最先回到現實的往往也是這一層。

因此,判斷周邊概念股的核心是可驗證性。你要先確認 AI 與核心收入到底有多大實質關聯,而不是停留在「方向正確」的敘事。現金流是否健康是另一條底線,因為一旦市場不再願意為故事買單,資金鏈會變成致命點。最後要看競爭力是否可被驗證,例如技術門檻、客戶基礎、渠道能力,而不是只靠管理層在市場氣氛好時講宏大願景。當管理層只談敘事不談數字,或者避開關鍵商業指標,通常意味風險溢價應該更高。

解鎖獨家自動交易程式策略!K.O Sir 帶你將AI熱潮化為長線實力

泡沫不是一句標籤,而是定價與現金流的時間差!

泡沫真正可怕的地方,是它有結構,而且往往在熱潮最盛時形成。以下三點是最值得觀察的框架。

- 資本開支先行,盈利兌現滯後

AI 投資常見矛盾是錢先花出去,成果後才到。當市場把多年後的成果提前反映在今日價格,回撤風險就會上升,因為時間差越大,不確定性越難被消化。

實務上,你可以留意管理層對回收期的講法有沒有改變。當原本強調短中期成效,轉為反覆提及長線投入,或開始延長回本時間的假設,通常代表市場需要重新校準預期。 - 融資規模放大,估值會更敏感

當企業以更大規模投資 AI,融資需求自然上升。報道提到科技巨頭為支持 AI 投資,2026 年預計需要發行約 2,850 億美元債券,這意味市場會更在意利率環境與資本回報率,估值亦更容易因小變化而被重估。

判斷時可以看得更現實一點。負債上升、利息成本增加、回購力度收斂,以及自由現金流被大額資本開支長期壓住,都是市場由「願景定價」轉向「現金流定價」的常見前奏。 - 升幅集中,任何小變化都會放大

當升幅集中於少數公司,市場其實把系統性風險押注在少數資產上。龍頭任何一個「小失手」都更易引發同步回吐,所以在高集中度年代,波動不是意外,而是結構使然。

你可以觀察一個很直觀的現象。指數仍在上升,但成分股內部分化加劇,或者龍頭一跌就拖累整個板塊同步回吐,通常都代表市場愈來愈靠少數股票支撐,抗震能力反而下降。

因此,泡沫的本質不是「升得多」,而是「定價走得太前,並且缺乏足夠的現金流緩衝」。

在 AI 高波動年代,執行一致性往往比速度更重要!

AI 題材最難之處,往往不在理解,而在執行。消息密集、走勢急速時,人最容易臨場改規則,升得急就追,跌得急就縮,止蝕猶豫與加倉衝動交替出現。很多時候不是看法錯,而是執行偏離,令策略失去一致性。

要在這類題材中站得穩,你需要把「應該事前做的決定」前置化。入場條件是甚麼、何時加倉、何時減倉、最大回撤可以承受多少、失守哪些條件必須離場,這些都應該在市場冷靜時寫清楚,並且用同一套流程重複執行。

如果你希望把交易想法系統化,並了解如何用回測與自動化方式提升執行一致性,歡迎參加 K.O Sir 的 2 小時免費線上分享會,先把框架聽清楚,再決定是否深入。

解鎖獨家自動交易程式策略!K.O Sir 帶你將AI熱潮化為長線實力

免費 120 分鐘「自動程式交易策略」線上教學

日期:詳情留意報名網站資訊

時間:8:00pm – 10:00pm

地點:Zoom線上直播

價錢:免費

講師:前銀行投資分析師 K.O Sir

精選文章